Migliorare la customer experience e personalizzare l’offerta di servizi sfruttando risorse esterne all’azienda

Le piattaforme digitali connettono aziende, utenti e dati in un ecosistema, generando un modello di business in cui anche startup e PMi possono trovare il loro spazio per operare a livello globale. Cosa sono le piattaforme digitali e come funzionano.

Sviluppo della tecnologia e globalizzazione si influenzano da sempre: più si innovano le tecnologie per lo scambio di informazioni e dati, più si restringe la rete globale e si avvicinano servizi e persone, creando contatti utili allo sviluppo di nuove tecnologie. Attori di questa spirale infinita sono le aziende, gli utenti e i dati, interconnessi dalle piattaforme digitali la cui importanza crescente sta ridisegnando i modelli di business, arrivando a “teorizzare” anche una vera e propria platform economy. Ma cosa si intende per “Digital Platform”? Su quali tecnologie si basa? Scopriamo di più.

Che cos’è una “piattaforma digitale”

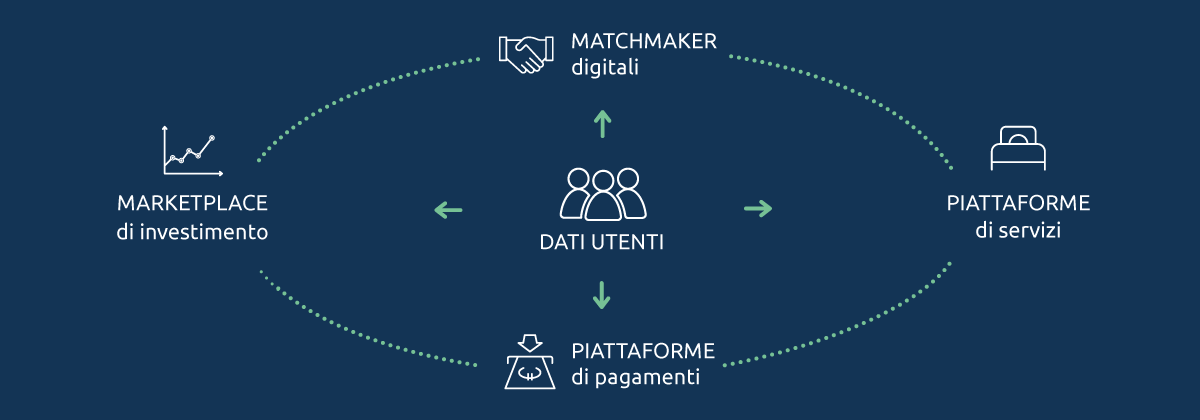

Le piattaforme digitali sono infrastrutture digitali in grado di connettere tra loro i sistemi diversi ed esporli agli utenti attraverso interfacce semplificate ed integrate, generalmente un’app mobile o un sito web. La piattaforma assicura l’accesso a informazioni di contatto e di contesto che sono normalmente disponibili solo all’azienda che ha un rapporto diretto con il consumatore. L’app, dunque, non è una semplice vetrina virtuale per poter scegliere il prodotto o il servizio che si vuole, è piuttosto un network, un meccanismo federato e cooperativo in cui tutti gli operatori coinvolti possono monetizzare la disponibilità di informazioni sui potenziali match, ovvero le occasioni per completare o arricchire con la propria offerta quella degli altri partner della piattaforma. Se si guarda ai modelli più diffusi, queste sono le principali tipologie di piattaforme realizzabili:

Matchmaker digitali (piattaforme transazionali e marketplace): si focalizzano sulle transazioni e permettono di far incontrare domanda e offerta di beni e servizi creando nuove occasioni di business. Gli esempi più rilevanti sono Amazon ed eBay, che guadagnano sulle commissioni di vendita.

Piattaforme di servizi: anche queste piattaforme si focalizzano sulle transazioni ma al contrario del modello precedente l’offerta non riguarda beni bensì servizi. Gli esempi più noti sono Uber e Airbnb.

Piattaforme di pagamenti: le realtà nate in questo ambito operano soprattutto nei micropagamenti e nei trasferimenti in denaro Peer-to-Peer, come PayPal.

Marketplace d’investimento: in questo caso i fenomeni più rilevanti sono quelli dell’equity crowdfunding, come CircleUp, che puntano a sostenere le startup attraverso un meccanismo di investimento collettivo.

Come funzionano le piattaforme digitali

Le piattaforme permettono di abilitare servizi innovativi e operare su una dimensione virtualmente mondiale facendo leva su risorse esterne all’azienda e condivise. La logica imprenditoriale è completamente ribaltata: l’azienda non è più circoscritta in un luogo fisico e focalizzata sulle sue risorse interne ma è in grado di sfruttare le risorse di terze parti per crescere e competere in modo più efficace.

Di fatto, quindi, si crea un nuovo mercato, perfettamente integrato con quello tradizionale, nel quale le tecnologie digitali diventano il principale abilitatore di nuovi modelli di generazione dei ricavi. Modelli accessibili non sono ai colossi della platform economy come Amazon e Uber, ma anche alle startup e alle PMI più dinamiche e intraprendenti, che hanno compreso l’importanza di operare all’interno di “ecosistemi” che coinvolgono l’azienda stessa, i suoi partner commerciali, i circuiti di pagamento, le assicurazioni, magari anche le utility, le telco, i retailer e soprattutto i clienti. Il modello assicura una scalabilità rapida del business, utile per sostenere in modo efficace le strategie di internazionalizzazione. L’effetto “rete”, poi, potenzia le opportunità di vendita, grazie alla possibilità di gestire in modo integrato tutti i processi di comunicazione, condivisione delle opportunità di business e conoscenza approfondita del cliente.

Il ruolo dei dati nelle piattaforme

Il cuore pulsante delle piattaforme sono i dati, e le tecnologie digitali che permettono di gestirli in real time e in modo integrato tra i diversi operatori: la platform economy che si viene a creare è, quindi, a conti fatti una data economy o, meglio, una knowledge economy, un modello economico che si fonda sulla conoscenza. Attraverso le piattaforme è possibile migliorare la customer experience, offrire prodotti e servizi più in linea con i desideri del cliente condividendo le informazioni che lo riguardano con i diversi partner di quello che è un vero e proprio ecosistema d’offerta. E il cliente è ben disposto a condividere volontariamente i propri dati, a fronte della possibilità di usufruire di una customer experience più emozionante e ingaggiante e di un’offerta più in linea con i suoi bisogni.

Lo studio “Banking on the platform economy” condotto da IBM su un campione di 850 C-level del settore finanziario mette in luce come ben il 68% dei consumatori si dice disponibile condividere i dati personali con la propria banca per ricevere in cambio offerte personalizzate. Anche il 46% dei clienti delle assicurazioni ammette di essere disposto a farlo, così come il 43% degli utenti di servizi telefonici e il 41% di quelli dei servizi turistici. Le piattaforme digitali stanno quindi acquisendo negli ultimi anni un’importanza crescente, arrivando a creare una vera e propria “platform economy”.